Goldman Sachs prognozează o cădere a PIB-ului SUA de 24% pentru trimestrul 2

Zerohedge.com : Goldman Sachs prognozează o cădere a PIB-ului SUA de 24% pentru trimestrul 2.

Miercuri, am afirmat că apăruse o cursă între Goldman Sachs şi JP Morgan, care poate reduce rata de creştere a PIB-ului american. Până la acel moment, Goldman avea rolul principal, cu recent anunţata reducere de -5% la Q2 al PIB-ului.

Apoi, economistul-şef al JPM, Michael Feroli, recunoscând că nu are nici cea mai vagă idee despre ceea ce face, a anunţat că se aşteaptă ca PIB-ul celui de-al doilea trimestru să cadă cu un inedit -14%, lucru care nu s-a mai întâmplat până acum.

Goldman, care în urmă cu doar trei luni spunea că economia Statelor Unite este „aproape recesivă” (aparent nu imună la recesiune) şi a pierdut instantaneu toată credibilitatea ... astfel că a decis că, dacă nu-şi poate impresiona clienţii cu abilităţile sale predictive, măcar poate să-i facă să râdă depăşind prognoza JPM.

A făcut-o chiar de curând, reducând estimarea anterioară a PIB-ului american, publicată cu mai puţin de două săptămâni în urmă. Goldman spune acum că PIB-ul Q2 se prăbuşeşte cu o rată ridicolă -24%, ceea ce înseamnă că SUA ar intra practic într-o a doua Mare Criză.

La fel ca în cazul JPM, Goldman observă o recuperare în formă de V în Q3, dar probabil putem ignora acest lucru: nu există nicio şansă ca SUA să se recupereze de acest tip de şoc „odată la o generaţie” în 3 luni. În niciun caz.

Ne aşteptăm ca Goldman să arunce şi această analiză în zilele următoare, pentru că, dacă economia SUA este într-adevăr paralizată 3 luni din an, atunci tot PIB-ul va fi pierdut.

Prezentăm câteva dintre punctele din raport care vor fi revizuite dramatic în doar câteva zile, dacă nu chiar ore.

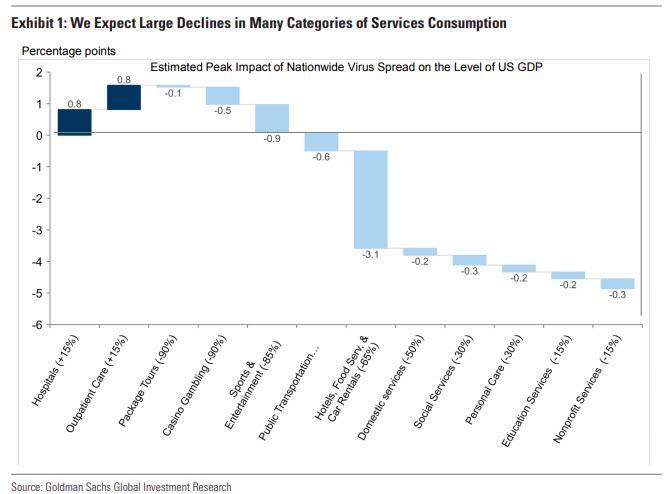

În ultimele zile, măsurile de distanţare socială au închis viaţa normală în mare parte din SUA. Rapoartele indică o creştere bruscă a disponibilizărilor şi o prăbuşire a cheltuielilor, atât ca dimensiune cât şi ca viteză - la o scară istorică, cu oprirea mai multor şcoli, magazine, birouri, fabrici şi şantiere. Aceste evoluţii argumentează o scădere mult mai accentuată a PIB în primul trimestru şi al doilea trimestru.

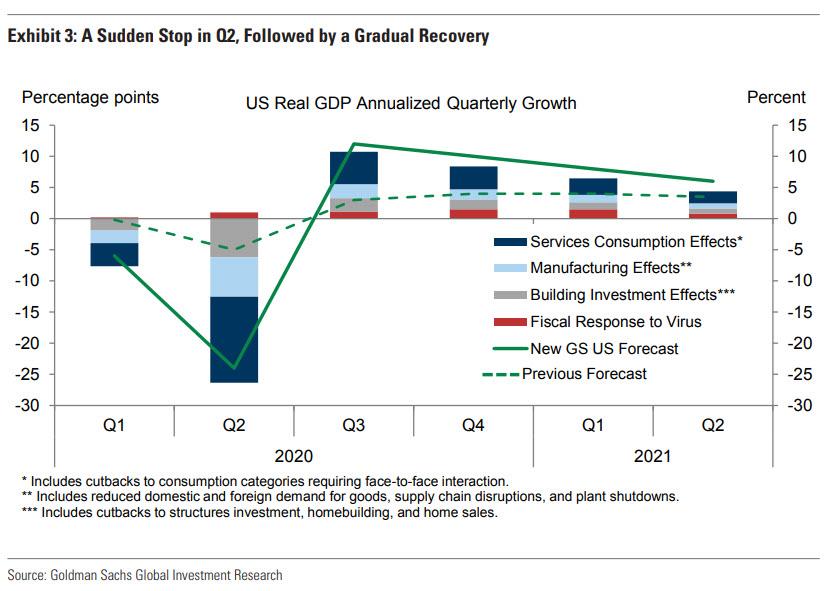

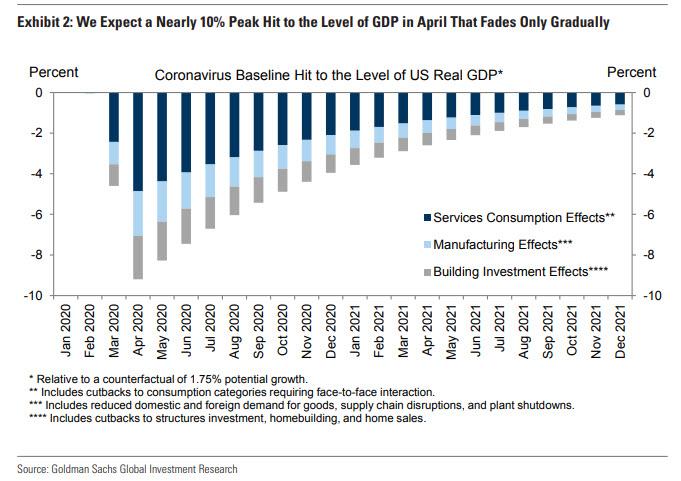

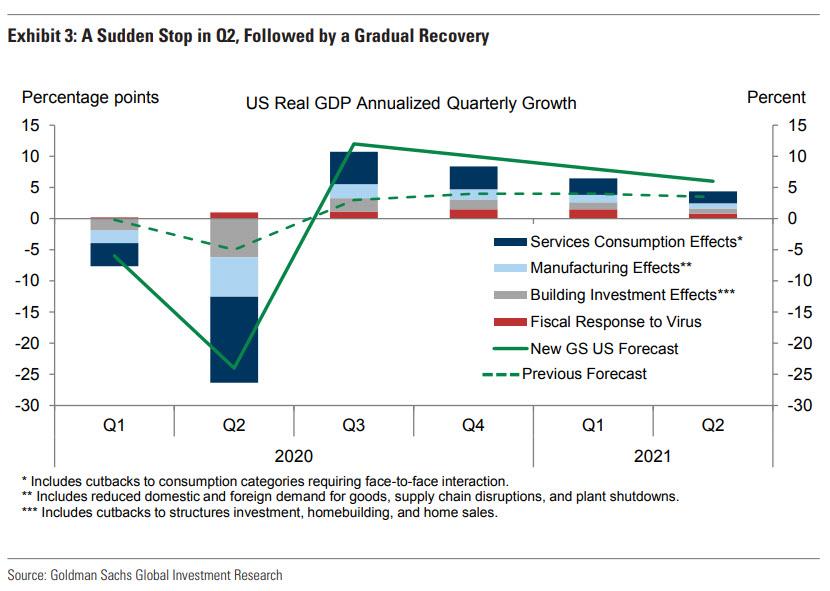

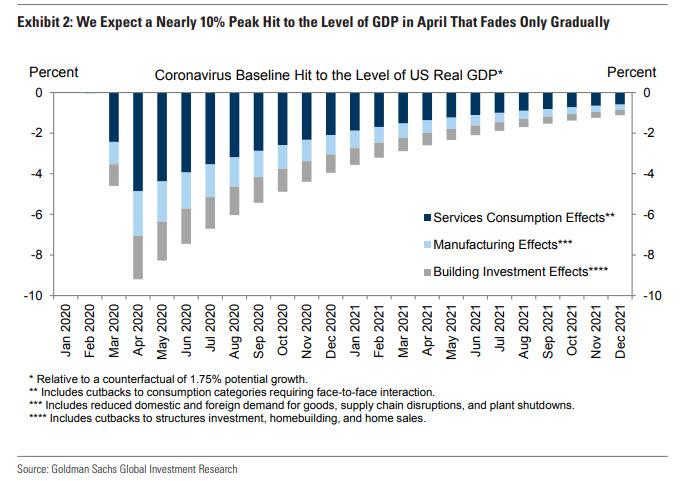

Ne aşteptăm la scăderi ale consumului în servicii, manufactură şi a investiţiilor în imobiliare, care va scădea nivelul PIB-ului în aprilie cu aproape 10%, o reducere care aşteptăm să se estompeze treptat doar în lunile ulterioare. Acum prognozăm ritmuri de creştere anualizate trimestrial de -6% în primul trimestru, -24% în trimestrul al doilea, 12% în trimestrul al treilea şi 10% în trimestrul al patrulea, cu o creştere totală la -3,8% în medie anuală de bază.

În total, ne aşteptăm la scăderi ale consumului de servicii, producţie şi a investiţiilor în construcţii diminuând nivelul PIB-ului în aprilie cu aproape 10%. Presupunem că această tracţiune se va estompa treptat cu 10% în fiecare lună. În timp ce momentul exact este foarte incert şi recidivele sunt plauzibile, presupunerea unei recuperări treptate reflectă contribuţiile potenţiale ale unor factori precum acţiuni eficiente de atenuare şi testare, efecte meteorologice, descoperiri medicale sau adaptarea de către firme şi consumatori. Ritmul lent al recuperării chiar şi în 2021 permite apariţia problemelor de lungă durată pentru companii şi personal.

De ce o asemenea prognoză extremă, în special în trimestrul II? Oprirea bruscă a activităţii economice din SUA ca răspuns la virus este fără precedent, iar datele din ultima săptămână ne consolidează încrederea că o încetinire dramatică este deja în curs. În unele state autorităţile au emis ordine de închidere la nivelul întregului teritoriu pentru a încetini ritmul de răspândire a virusului şi pentru a evita supraaglomerarea sistemului de sănătate, măsuri care vor reduce şi mai mult nivelul activităţii economice.

***

Aceste reduceri fără precedent ale prognozelor de creştere ale Goldman implică, de asemenea, o revizuire ascendentă majoră a ratei şomajului, întrucât brusc zeci de milioane de americani vor rămâne fără loc de muncă. Folosind trei abordări - relaţia empirică dintre PIB şi şomaj, experienţa uraganului Katrina şi o analiză a pierderilor probabile de locuri de muncă pe sector şi ocupaţie - Goldman estimează o creştere masivă a ratei şomajului.

Potrivit Goldman, detaliile viitorului pachet de stimulare fiscală ar putea împinge rata şomajului în orice direcţie. Asigurarea de şomaj s-a extins modest în faza 2 a pachetului fiscal, care a devenit lege la 17 martie. Banca se aşteaptă la o extindere mai substanţială, beneficii sporite pentru a acoperi mai mult din salariile pierdute ale lucrătorilor, care să fie incluse în fază 3, care va deveni lege săptămâna din 23 martie. Beneficiile de şomaj mai mari ar putea uşura disponibilizarea muncitorilor de către companii, pe care să îi reangajeze dacă va fi nevoie, ştiind că vor primi o pondere mai mare din salariile lor anterioare decât le pot plăti angajatorii.

Oricare ar fi rezultatul final, ideea de bază este că, dacă şomajul ar atinge 10% în câteva luni, realegerea lui Donald Trump ar putea deveni foarte complicată.

----

But Goldman, which just three months ago said the US economy is " nearly recession-proof " (but apparently not depression proof), and instantly lost all credibility...

... decided that if it can't impress its clients with its predictive skills, the least it can do is make them laugh by outshining, or rather outdulling, JPM's forecast and it did just that moments ago when it slashed its previous GDP estimate published less than two weeks ago, and now sees Q2 GDP crashing at a ridiculous -24% rate, and up from -5% just days ago, which means the US is basically entering a second Great Depression. The trade off, as with JPM, Goldman sees a V-shaped recovery in Q3 but we can likely ignore that: there is no way the country will recover from this kind of "once in a generation" supply and demand shock in 3 months. No way.

While we expect Goldman to take the machete to this analysis as well in the coming days, because if the US economy is indeed paralyzed for at least one quarter, then all of GDP will be lost meaning a -100% annualized print is increasingly likely, here are some of the punchline from the report which will be dramatically revised in just a few days, if not hours.

Over the last few days social distancing measures have shut down normal life in much of the US. News reports point to a sudden surge in layoffs and a collapse in spending, both historic in size and speed, as well as shutdowns of many schools, stores, offices, manufacturing plants, and construction sites. These developments argue for a much sharper drop in GDP in Q1 and Q2.

We expect declines in services consumption, manufacturing activity, and building investment to lower the level of GDP in April by nearly 10%, a drag that we expect to fade only gradually in later months. We now forecast quarter-on-quarter annualized growth rates of -6% in Q1, -24% in Q2, +12% in Q3, and +10% in Q4, leaving full-year growth at -3.8% on an annual average basis and -3.1% on a Q4/Q4 basis.

In total, we expect declines in services consumption, manufacturing activity, and building investment to lower the level of GDP in April by nearly 10%. We assume that this drag then fades gradually by 10% each month. While the exact timing is highly uncertain and relapses are plausible, the assumption of a gradual recovery reflects the potential contributions from factors such as effective mitigation and testing actions, weather effects, medical breakthroughs or adaptation by firms and consumers. The slow pace of recovery even in 2021 allows for longer-lasting scarring effects on businesses and workers.

Exhibit 3 translates the monthly path of the level of GDP shown in Exhibit 2 into a quarterly path of GDP growth, adding the impact of the fiscal impulse. We have downgraded our tracking estimate for 2020Q1 to -6% (from -0.2% previously). The largest change to our forecast is in 2020Q2, where we are now forecasting a -24% quarterly annualized growth pace (from -5% previously). A decline of this magnitude would be nearly two-and-a-half times the size of the largest quarterly decline in the history of the modern GDP statistics (-10% quarterly annualized in 1958Q1). It would mean that in only one quarter, the economy would experience an increase in the output gap bigger than that experienced in the entirety of every postwar US recession.

Our assumptions about the gradual fading of the virus drag imply a growth pace of +12% in 2020Q3, +10% in 2020Q4, and +8%/+6%/+4%/+3% in 2021Q1-Q4. Our forecast of full-year growth is now -3.8% on an annual average basis and -3.1% on a Q4/Q4 basis.

Why such an extreme forecast, especially in Q2? The sudden stop in US economic activity in response to the virus is unprecedented, and the early data points over the last week strengthen our confidence that a dramatic slowdown is indeed already underway. In some US states, authorities have now issued statewide shutdown orders to slow the pace of virus spread and avoid overwhelming the health care system, measures that will further reduce the level of economic activity

These unprecedented downgrades to Goldman's growth forecasts also imply a large upward revision to its unemployment rate forecast as suddenly tens of millions of Americans will be out of a job. Using three approaches—the empirical relationship between GDP and unemployment, the experience of Hurricane Katrina, and a bottom-up analysis of likely job losses by sector and occupation— Goldman estimate a massive 5.5% increase in the U3 unemployment rate to a 9% peak in coming quarters.

{kind=link}

{kind=link}

{kind=link}

{kind=link}