„Pornind de la situaţia de fapt, am construit cinci scenarii alternative pentru viitorul sistemului de pensii, care să ne ajute să înţelegem care sunt măsurile, care corelate şi aplicate ca un tot unitar, pot să conducă la un sistem echitabil, care să asigure un trai rezonabil la pensie. Fiecare scenariu în parte pleacă de la nişte ipoteze şi limitări, care vor fi descrise în continuare. Toate aceste scenarii consideră o distribuire “naivă” a sumelor acumulate de contribuabil în Pilon II sub formă de rate egale lunare virate din Pilon II timp de 10 ani, notează analiştii CFA România.

1. Scenariul pensiei decente, în condiţii neschimbate, cu suportarea deficitelor bugetului asigurărilor sociale din alte surse

Pentru acest scenariu, a fost luată în calcul necesitatea de a obţine o pensie decentă, care să echivaleze cu cel puţin 75% din ultimul salariu net obţinut la locul de muncă. Astfel:

- În cifrele anului 2021, conform răspunsurilor din cadrul chestionarului, această pensie decentă este de aproximativ 3.000 LEI. În cifrele anului 2056, pensia decentă ar trebui să depăşească suma de aproape 7.300 LEI (75% dintr-un salariu mediu net de aproximativ 9.800 lei).

- Stagiul de cotizare este de 35 de ani (cum este şi în prezent), deci nu presupunem creşterea vârstei de pensionare în viitor. În prezent, vârsta medie de pensionare efectivă este mai mică decât vârsta legală, din cauza pensionărilor anticipate şi de boală. Este presupusă constantă vârsta de pensionare şi sunt folosite estimările Băncii Mondiale în ceea ce priveşte populaţia totală şi populaţia peste 65 de ani.

- Este menţinut constant atât nivelul contribuţiilor sociale plătite către stat (21,25%), cât şi nivelul contribuit la pensiile private obligatorii (3,75%).

- Pentru perioada de calcul (35 de ani începând cu 2022), este folosită o creştere a salariului mediu şi a punctului de pensie în linie cu rata inflaţiei, 3% în medie. De asemenea, în ceea ce priveşte randamentul fondurilor private de pensii, este folosit, conservator, un randament real de 1%.

Nivelul de 75% s-ar putea obţine cu suportarea diferenţelor din alte surse de finanţare ale bugetului de stat, suplimentar celor din bugetul asigurărilor sociale. În această situaţie, de la un deficit al bugetului asigurărilor sociale de aproximativ 1% din PIB cât avem în prezent, deficitul bugetului se cvadruplează, atingând valori de peste 4% din PIB.

O astfel de creştere este nesustenabilă, avertizează specialiştii, întrucât:

- fie costul finanţării va fi unul împovărător sau chiar prohibitiv,

- fie vor creşte alte impozite şi taxe care să finanţeze acest deficit,

- fie vom renunţa la investiţii în alte domenii, precum infrastructură, educaţie şi investiţii în general, ceea ce ar avea un efect puternic negativ pe termen lung.

2. Scenariul pensiei decente, finanţată de creşterea contribuţiilor de asigurări sociale

În acest scenariu, pensia decentă atinge, de asemenea, nivelul dorit (de 75% din venitul mediu, care în 2056 ar însemna 7.300 de lei), însă, pentru a diminua presiunea asupra bugetului asigurărilor sociale, contribuţia de asigurări sociale creşte de la 25% cât este în prezent, la 30%.

”Chiar şi în această situaţie, în care statul convinge contributorul să facă acest efort pe perioada vieţii active de a plăti contribuţii la un nivel de 30% din salariul brut în schimbul creşterii pensiei până la nivelul identificat de respondenţii la acest sondaj ca fiind unul “decent”, deficitul bugetului asigurărilor sociale tot poate să depăşească 3% din PIB, iar efortul bugetar rămâne unul semnificativ şi nesustenabil”, se arată în studiu.

3. Scenariul creşterii contribuţiei la Pilonul II la 6.5%

”Conform calculelor noastre, este nevoie o creştere a contribuţiei la Pilonul II de pensii de mai puţin de 3 puncte procentuale, pentru a asigura o pensie decentă, fără împovărarea semnificativă a bugetului asigurărilor sociale”, susţin specialiştii.

În acest scenariu, contribuţiile totale rămân 25%, dar 6,5% merg în Pilonul II, către bugetul de stat rămânând diferenţa (18,5%).

În acest scenariu, bugetul asigurărilor sociale are de suferit în primele decade, însă apoi, gradual, devine mai sustenabil şi relativ independent, cu un deficit de sub 3% din PIB.

4. Scenariul pensie decentă şi creşterea stagiului de cotizare

Acest scenariu a analizat impactul aplicării unei măsuri tranzitorii, preţ de câteva decenii, a creşterii opţionale a vârstei de pensionare. Astfel, stagiul de cotizare ar rămâne de 35 de ani, iar ulterior persoana ar avea posibilitatea de a cumula veniturile din pensie cu cele din salariu, iar pe salariu s-ar datora doar impozit pe venit.

Într-un astfel de scenariu, bugetul asigurărilor sociale de stat ar arăta în felul următor:

În primele decade, deficitul ar creşte, dar nu la fel de mult ca în scenariul de bază, pentru că statul ar recupera 10% din veniturile pensionarilor activi.

”Astfel, până în 2060, deficitul s-ar stabiliza în jurul a 1% din PIB, dar este important de remarcat că în acest scenariu primează reducerea deficitului bugetului asigurărilor sociale întrucât pensia încasată după prelungirea stagiului de cotizare nu ar fi cea “decentă” ci ar reprezenta aproximativ 70% din ultimul salariu”, reiese din studiu.

Creşterea numărului de ani de cotizare aduce un beneficiu mai degrabă din creşterea perioadei în care o persoană generează venituri active (păstrează practic 100% din salariu). Pensia creşte în acest scenariu faţă de scenariul de bază de la 65% la aproape 70%, dar contributorul nu obţine o rată de înlocuire a pensiei cu salariul apropiată de cea “decentă”.

5. Scenariul creşterii graduale a contribuţiei la pensiile private

Scenariul acesta a luat în calcul o distribuţie similară, respectiv 5% direcţionate către Pilonul II, adică 20% din total contribuţii. În acest scenariu:

- Stagiul de cotizare este de 35 de ani (cum este şi în prezent), deci nu presupunem creşterea vârstei de pensionare în viitor.

- Pensia de stat va asigura aproximativ 35% din ultimul salariu (aproximativ 3.300 de LEI, în cifrele anului 2056), acelaşi procent ca şi pensia Pilon II.

- În Pilonul II, la o contribuţie de 5% şi un stagiu complet de cotizare, se vor acumula, la salariul mediu, peste 400.000 de lei.

În acest scenariu, deficitul s-ar stabiliza în jurul valorii de 2,5% din PIB, prin prisma faptului că statul nu ar fi obligat să asigure o pensie decentă, deoarece pensia de stat va fi completată de pensia privată, astfel încât ele împreună vor ajunge la aproximativ 70% din ultimul salariu net.

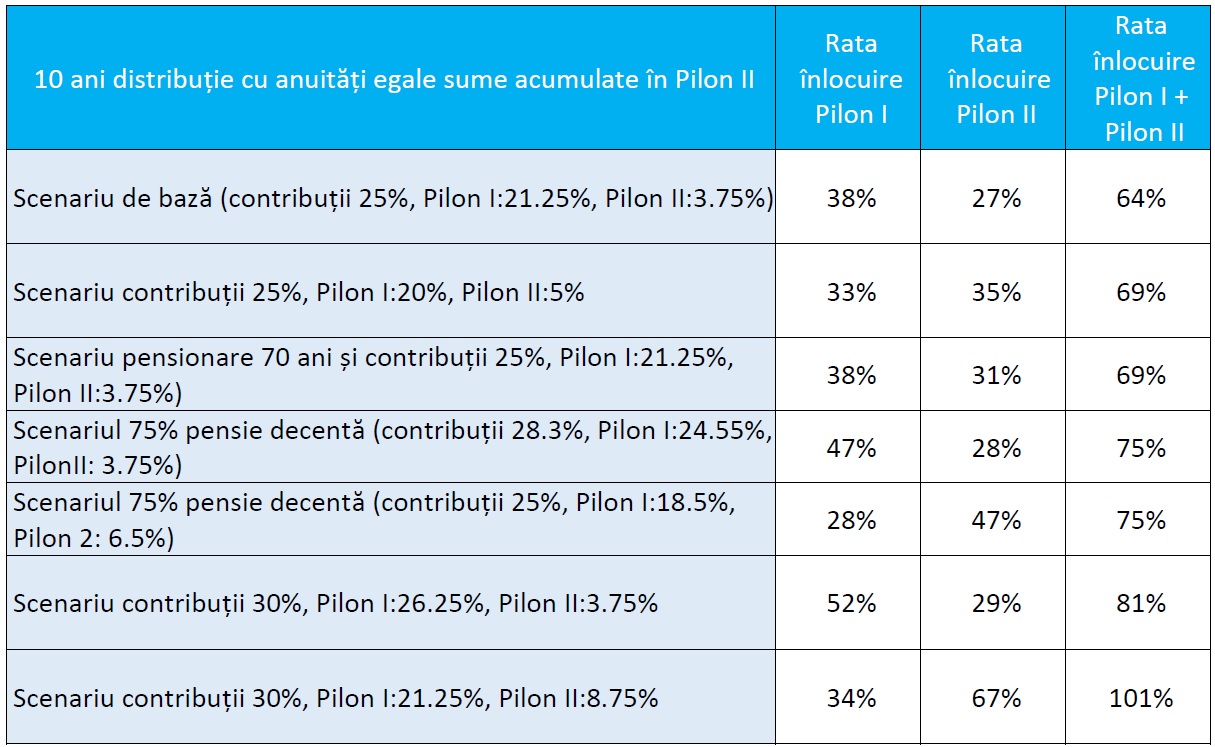

”În concluzie, pentru a face un sumar al ratelor de înlocuire a salariului cu pensia aferente câtorva scenarii putem observa că scenariul suboptim este cel de bază care proiectează în viitor condiţiile prezente. Orice alocare suplimentară către Pilon II arată beneficii sub forma creşterii ratei de înlocuire finale (Pilon I + Pilon II); de asemenea, orice creştere a nivelului general al contribuţiilor arată o creştere a ratei de înlocuire. Aceste creşteri sunt însă, în mare parte, contrabalansate de creşteri ale deficitelor bugetului asigurărilor sociale”, se arată în studiu.

O înlocuire perfectă a salariului cu pensia ar putea fi considerată la un nivel al contribuţiilor de 30%, cu alocarea a 8.75% din contribuţii către Pilon II.

Într-un mod aşteptat, cea mai crescută rată de înlocuire este asigurată de creşterea cu 20% a nivelului contribuţiilor sociale, de la 25% la 30%, ceea ce duce însă la o creştere a poverii fiscale pe veniturile din salarii de la 41.5% în prezent la 46%, practic salariul brut ajunge să fie împărţit aproape jumătate cu bugetul de stat de către fiecare contributor. Ţinând cont de posibila relaţie inversă între nivelul taxelor şi nivelul colectării (curba Laffer), această variantă ar putea să aibă un efect opus faţă de cel teoretizat.

Acest risc e valabil şi în cazul unuia dintre scenariile de înlocuire a salariului cu pensia care asigura o rată de 75% pentru că presupune de asemenea o creştere a nivelului contribuţiilor faţă de momentul prezent. Modul cum distribuim această creştere de la 25% la 30% între Pilon 1 şi Pilon 2 determină un impact major asupra ratei de înlocuire. Alocarea înspre Pilonul II a acestei creşteri a contribuţiilor ar duce rata de înlocuire a salariului cu pensia la peste 100%, o persoană putând fi astfel indiferentă între a munci şi a încasa pensie, ceea ce ar putea declanşa o demotivare a persoanelor să rămână active şi după atingerea vârstei legale de pensionare.