ALERTĂ Ordin publicat în Monitorul oficial/Antifrauda ANAF va trimite și somații, după invitații/Cine refuză, riscă până la 6 ani de închisoare

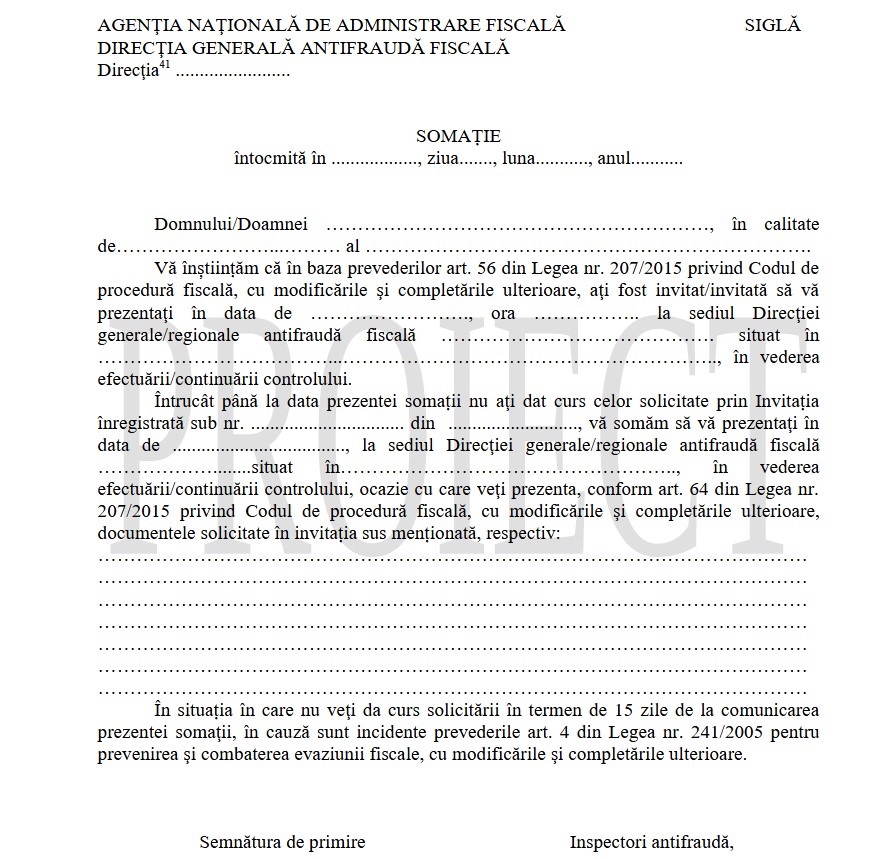

ANAF a publicat în Monitorul oficial Ordinul 128/2025 care schimbă legislația în privința Direcției generale antifraudă fiscală (DGAF). Până acum, inspectori trimiteau contribuabililor doar un document denumit “Invitație”. Ordinul introduce acum „Somația”.

Practic, cei care nu răspund la invitație, vor primi ulterior o somație. În acest nou document, cel vizat va trebui să se prezinte la sediul insituției, scrie hotnews.ro .

Conform ANAF, „din practica controalelor a rezultat că, în nenumărate situații, contribuabilul nu dă curs solicitării inspectorilor antifraudă de a prezenta documente în vederea efectuării/continuării verificărilor, solicitare formulată prin intermediul formularului ”Invitație”, cu consecința elaborării de acte de sesizare a organelor de urmărire penală”.

Potrivit textului de lege, ”constituie infracțiune și se pedepsește cu închisoare de la un an la 6 ani refuzul nejustificat al unei persoane de a prezenta organelor competente documentele legale și bunurile din patrimoniu, în scopul împiedicării verificărilor financiare, fiscale sau vamale, în termen de cel mult 15 zile de la somație”.

În cuprinsul procesului-verbal prin care se evaluează consecinţele fiscale, îndeosebi în cazul în care se constată împrejurări privind săvârşirea unor fapte prevăzute de legea penală în domeniul financiar-fiscal, se vor prezenta metodele de determinare a bazei de impunere suplimentare, respectiv modul de calcul al creanţelor fiscale suplimentare, detaliat pe fiecare perioadă fiscală şi impozit, taxă, contribuţie sau alte sume datorate bugetului general consolidat, după caz.

La nivelul DGAF există soluții de clasare comunicate de organul de urmărire penală motivate de faptul că nu s-a uzitat și comunicat contribuabililor în cauză documentul intitulat ”Somație”, nefiind astfel întrunite elementele constitutive ale infracțiunii.

Potrivit Ordinului, constatările inspectorilor vor fi susţinute de înscrisuri, în copie certificată sau în original, după caz, precum şi de alte mijloace materiale de probă.

Sunt menţionate explicaţiile scrise date de reprezentanţii/administratorii entităţilor controlate ori de alte persoane implicate în activităţile şi/sau operaţiunile investigate, ce pot contribui la stabilirea unor aspecte relevante din activitatea contribuabilului/plătitorului şi care pot clarifica anumite cauze şi/sau împrejurări în legătură cu faptele constatate.

Notele explicative se pot lua în orice etapă a controlului, de regulă, după ce s-a epuizat controlul asupra obiectivului la care s-a constatat abaterea ce necesită explicaţii, astfel încât inspectorii antifraudă să fie în măsură să adreseze întrebări precise şi să combată eventualele răspunsuri necorespunzătoare situaţiei de fapt. Inspectorii antifraudă analizează răspunsurile primite şi consemnează constatarea în procesul-verbal, în mod corespunzător.

Dacă cei în cauză refuză să completeze nota explicativă sau să răspundă la unele întrebări din cadrul acesteia, inspectorii antifraudă comunică formularul de Notă explicativă conţinând întrebările adresate persoanei vizate, stabilind termenul în cadrul căruia trebuie primit răspunsul. În cazul în care nu se primeşte răspuns, situaţia de fapt va fi consemnată în procesul-verbal (anexând copia solicitării scrise) şi se aplică, după caz, măsurile legale

Introducerea documentului ”Somație” asigură o practică unitară la nivelul organelor de control fiscal, documentul fiind reglementat și prin ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 3711/2015 privind modelul şi conținutul formularelor şi documentelor utilizate în activitatea de inspecție fiscală.